Welche Versicherungen habe ich? Welche brauche ich noch? Und wo bekomme ich eigentlich die beste und günstigste Polizze? Beim Thema Versicherung verzweifelt so mancher, schließlich gibt es tausende von Polizzen – und bei weitem nicht jede ist sinnvoll und gut. Ein kostenloser Online-Versicherungsvergleich bringt Sie schneller ans Ziel – und hilft Ihnen Jahr für Jahr Geld zu sparen.

Versicherungen vergleichen – nicht sofort handeln

In Sachen Versicherung ist es wie im normalen Leben: Nicht alles braucht man, vieles ist zu teuer und manches bietet überhaupt nicht den versprochenen Nutzen. Bevor Sie sich also auf die Suche nach einer neuen Versicherung machen, oder mit dem Check Ihres Polizzen-Ordners beginnen, sollten Sie einige Dinge hinterfragen. Nur so halten Sie am Ende die wirklich besten und günstigsten Versicherungspolizzen in Ihren Händen.

Ein kurzer Leitfaden für Ihren Polizzen-Vergleich:

Was und wen will ich versichern? Wichtig, denn Ihr persönlicher Versicherungsbedarf hat unmittelbaren Einfluss auf die Versicherungs- oder Deckungssummen, sowie Laufzeiten und Umfang des Verssicherungsschutzes. Achten Sie ggf. auf einen späteren Übertrag der Polizze – etwa an den Lebenspartner oder die Kinder.

Welchen Risikoschutz brauche ich? Sie sollten stets abwägen, ob eine Grundversicherung für die wesentlichen Risiken ausreicht, oder eine All-Risk-Versicherung mit Zusatzschutzpaketen und Einzelfallrisiken sinnvoller ist. Beides haben gute Versicherer meist im Angebot.

Wie kann ich Versicherungsprämie sparen? Hier bieten fast alle Versicherer mittlerweile viele Möglichkeiten. Neben der Versicherungssumme selbst helfen vor allem Selbstbehalte, längere Vertragsdauern und eine mindestens jährliche Zahlungsweise beim Sparen. Denn hierfür gibt’s jeweils teils satte Rabatte auf die Prämie.

Leistung, Gültigkeit und Kündigung? Viele Polizzen beinhalten Klauseln und leisten nicht in jedem Fall zu 100 Prozent oder an jedem Ort. Zudem sind die Kündigungsfristen oft recht unterschiedlich. Hierauf sollten Sie besonders beim Versicherungswechsel achten.

Wo vergleiche ich Angebote? Neben den Homepages der Versicherer eignen sich vor allem Vergleichsrechner auf Online-Vergleichsportalen wie capitalo.at oder durchblicker.at. Hier gibt es einen umfassenden Überblick zu sämtlichen Versicherungsarten und deren Anbieter. Zudem können Sie dort Ihren Versicherungsantrag online stellen und Ihre Polizze direkt per Internet abschließen.

Und nach dem Abschluss? Checken Sie alle Angaben der schriftlichen Polizze nochmals genau. In der Regel können Sie Änderungen oder Ergänzungen jederzeit nachträglich vornehmen.

TIPP: Heute vergleichen, morgen bares Geld sparen

Ein Online-Versicherungsvergleich bringt Ihnen die nötige Transparenz zu den verschiedenen Polizzen und den besten Anbietern am Markt. Hier finden Sie in wenigen Minuten Ihr persönliches Versicherungspacket und können dies gleich online abschließen. So sind Sie und Ihre Familie bereits ab Vertragsbeginn bestens abgesichert – und das zu besten Konditionen.

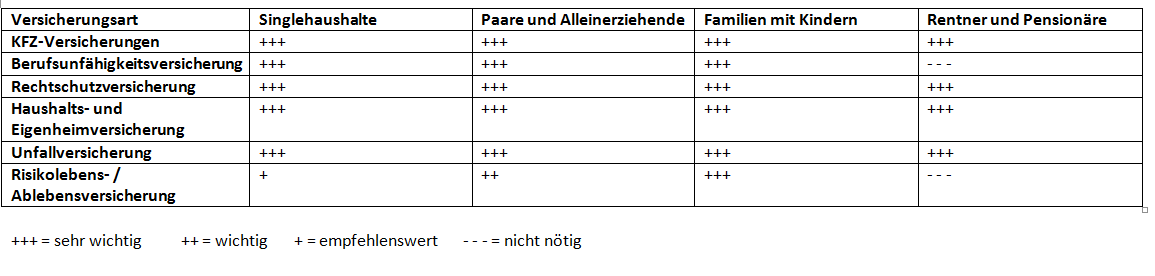

Checkliste Versicherungen – wer braucht was?

Diese Frage ist nicht pauschal zu beantworten und hängt von Ihren persönlichen Lebensumständen ab. Hier finden Sie die wichtigsten Polizzen im Überblick, und worauf Sie beim Vergleich jeweils achten sollten:

KFZ-Versicherungen

Egal, ob Auto, Quad oder Motorrad – für alle Verkehrsteilnehmer ist die Haftpflicht in Österreich gesetzlich verpflichtend. Sie deckt Sach- und Personenschäden, die Sie im Straßenverkehr Dritten zufügen mit einer Mindestdeckung von 7 Millionen €. Gegen Diebstahl, Naturgewalten oder Brand am eigenen Fahrzeug ist zudem eine Teilkasko sinnvoll. Ist das Traumvehikel neu oder gar finanziert empfiehlt sich die Vollkasko gegen selbst verschuldete Unfallschäden am eigenen KFZ. Individuelle Deckungssummen und Selbstbehalte ab meist 150 € sind jeweils möglich.

Berufsunfähigkeitsversicherung (BU)

Mit die wichtigste Polizze – für Jung und Alt. Diese schützt Sie, Partner und Familie vor existenziellen Risiken bei dauerhafter Arbeitsunfähigkeit – zusätzlich zur mageren staatlichen Grundversorgung. Eine BU zahlt in der Regel ab einer attestierten Erwerbsunfähigkeit von 50 % bis zum vereinbarten Vertragsende. Wichtig sind hier die verschiedenen Ausschlussklauseln hinsichtlich Berufsrisiko, Alter, Gesundheitszustand und Vorerkrankungen. Die monatliche Rentensumme sollte keinesfalls unter 1.000 € (Single / Auszubildender) bzw. 2.500 € (Familienvorstand / Arbeitnehmer) liegen.

Rechtschutzversicherung

Diese kann für nahezu alle Lebensbereiche abgeschlossen werden, neben dem reinen KFZ-Rechtschutz ist die Privatrechtschutz die gängigste Variante. Eine Rechtschutzversicherung übernimmt Ihre Kosten für Gerichtsverfahren, Rechtsanwalt, Sachverständige und Zeugen, aber auch Verfahrenskosten und Strafkautionen im Ausland. Hier sollten Sie genau auf die jeweiligen Deckungsinhalte- und -summen achten.

Haushalts- und Eigenheimversicherung

Durchaus nötig für alle Eigenheimer oder Mieter. Während die Haushaltsversicherung Schäden durch Gefahren wie Feuer, Wasser oder Unwetter an beweglichen Wohnungsinhalten in Ihrem Haushalt abdeckt, übernimmt die Eigenheimversicherung Schäden an den Gebäuden und Nebengebäuden selbst – etwa durch Unwetter, Naturkatastrophen, Wasser oder Feuer. In der Regel ist hier bereits eine Haushaltsversicherung inkludiert. Versicherungssummen und zahlreiche Zusatzdeckungen sind individuell vereinbar.

Unfallversicherung

Eine sinnvolle private Ergänzung zur gesetzlichen Unfallversicherung bei Unfällen in Freizeit, Haushalt oder Sport. Neben Einmalleistungen und Unfallrenten als Einkommensausgleich (ab 50 % Invalidität), können zusätzlich Unfallbergekosten und Todesfallleistungen sowie Spital-Taggeld und Unfall-Taggeld als Deckungsinhalte inkludiert werden. Hier gilt es insbesondere Unterdeckungen bei der Versicherungsleistung zu vermeiden.

Risikolebens- / Ablebensversicherung

Besonders wichtig für junge Familien mit Kindern in Schule und Ausbildung und / oder Baufinanzierungen. Neben dem finanziellen Schutz der Angehörigen im Todesfall dient die Ablebensversicherung insbesondere auch der Kreditbesicherung für Banken und Sparkassen bei Zahlungsausfall. Die Versicherungssumme sollte hierfür je nach Bedarf frei gewählt, oder in Höhe der Kreditsumme vereinbart werden.

Schreibe einen Kommentar

Du musst angemeldet sein, um einen Kommentar abzugeben.